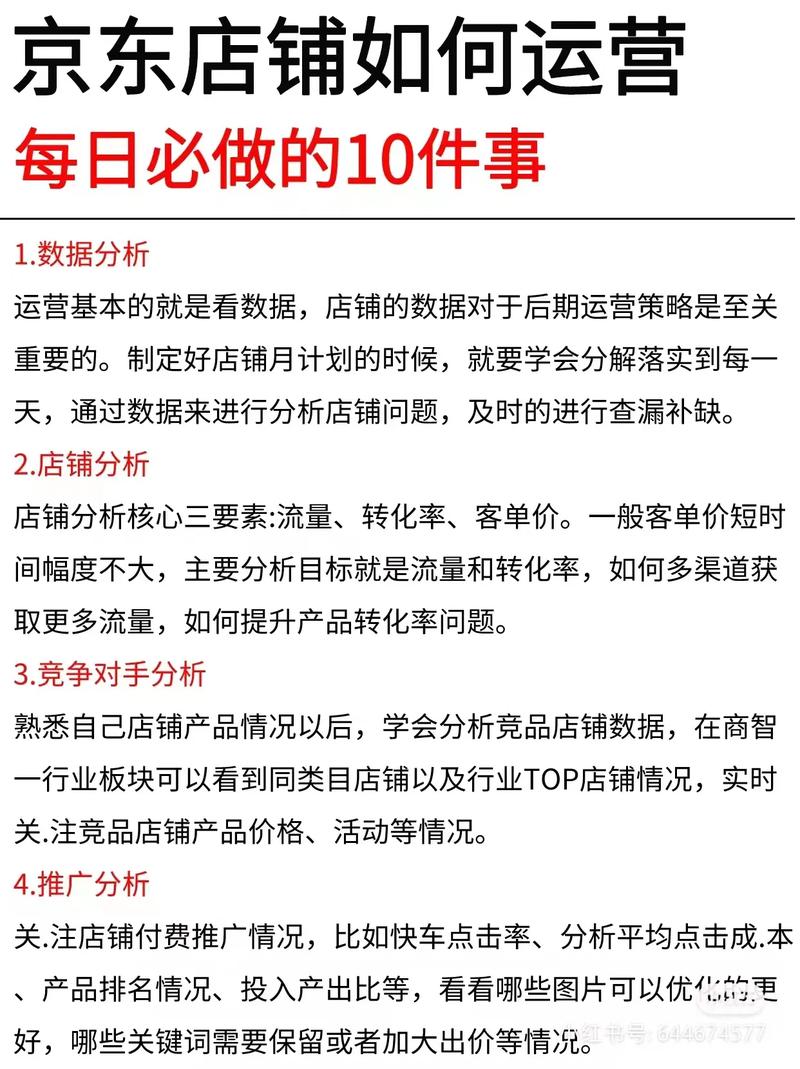

7月27日,达达集团跟中国连锁经营协会(CCFA)以及京东消费及产业发展研究院共同发布了《即时零售开放平台模式研究白皮书》,也就是所谓的“报告”或者叫“白皮书”,这可是即时零售行业里第一份针对平台模式的白皮书 。

白皮书表明,O2O到家业务在近些年成为零售行业关键驱动力量,在2016年至2021年期间,其年复合增长率高达64%。作为O2O到家业务关键构成部分,即时零售所形成的风口已然到来,正迎来迅速增长态势。当中平台模式在2016年至2021年的年复合增长率是81%。预估到2025年时,即时零售里的开放平台模式规模会突破万亿界限,达到大约1.2万亿元,进而引领并带动O2O整体市场规模增加。

报告首次针对即时零售平台模式展开全景式研究,其中涵盖即时零售产业链的分析,其开放平台模式发展的背景条件,现状的剖析,并呈现最终结局的展望。除此之外,报告结合已经运营7年的达达和京东这两个即时零售行业开创者自身的实践经验,以及针对对商超零售、时尚居家、3C电器一类业态有差异化经营存在困难之处等情况和需求的深入了解,创新性地提出即时零售ACE赢得主动权的演进发展途径,有条不紊地整理实体零售商和品牌商,无论在哪一个不一样的发展阶段应该具备的业务能力以及管理支撑的要素。与此同时,对沃尔玛、vivo、万宁、联合利华、金佰利等和开放平台的成功合作事例进行了归纳总结并予以分享,给零售行业供给了阶段性指引方面的参考 。

中国连锁经营协会会长裴亮觉得,即时零售属于一种相当不错的零售模式创新,“并非仅仅依赖线上的流量,而是借助对现有的线下资源予以整合,致使平台跟线下零售商的合作构建成一种具备1+1>2效能的能力”,进而带来供给侧效率的提升以及价值的挖掘。即时零售令零售门店在达成日常经营之际充当前置仓的角色,既赋予零售门店崭新的角色,又达成了零售门店于整个供应链里的价值再造 。

蒯佳祺,作为达达集团的创始人,同时担任董事会主席兼CEO,他指出:对于实体零售商而言,即时零售极大程度地拓宽了业务所覆盖的边界范围,提升了门店的坪效以及人效,还将顾客转变成为数字化用户;对于品牌商来说,即时零售构建起了能够打通线上线下的数字化营销以及运营生态体系,达成了全渠道经营的降本增效目标,并且带来了更为高速的销售增长态势;对于消费者来讲,即时零售服务意味着在时间、效率以及体验方面有显著的提升效果。当下,即时零售的渗透率处于加速增长阶段,市场空间非常广阔。

3年将突破万亿规模开放平台模式VS自营模式:更轻、适用更广

消费者于线上交易平台下单商品之举构成即时零售,线下实体零售商借由三方或自有物流来执行配送上门的服务,其配送时效常常处于30至60分钟这个范围。与传统零售业态相比较而言,即时零售凭借线上与线下的深度融合,使得“多快好省”的内涵得以丰富,整合了商品品类方面的多,突出了履约方式上的快,匹配了产品质量中的好,还附加了省时省力这一省。鉴于市场需求非常旺盛,技术以及基础设施供给十分充足,供需两侧一同推动即时零售得以高速扩容发展 。

担任商务部中国国际电子商务中心电子商务首席专家的李鸣涛觉得,由于现代社会新型商业模式基础设施以及城市配送服务网络迅速完备健全,那些具备小时达、分钟达特性的即时零售已然变成零售模式创新方面的新风口 。

在即时零售产业里,主要的参与一方是零售商,一家是品牌商,还有电商平台以及承担物流重任的企业,它被划分成自营模式与开放平台的模式状态。有篇报告提到,跟自营模式来比较而言开放平台模式,呈现出模式更为轻巧,适用范畴更为宽广,品类具备丰富多彩特性,还存在“不碰货”这样的特点,它和实体零售商之间的连接十分紧密,借此进而带动传统零售业态进行转型活动以及实体经济的发展进程迈进。与此同时,凭借网络效应以及规模效应,聚集了海量的商家以及品牌资源组成的群落,给予消费者更为多样且数量颇为丰富的的选购商品权限。在2021年至2025年这个时间段内,即时零售开放平台模式,预计将会持续保持51%的年复合增速,到2025年的时候,将会达到约1.2亿的市场规模。

拿即时零售开放平台方里的代表京东小时购还有京东到家来说,有超过15万家实体零售门店入驻了,这些门店覆盖达到超过1700个县区市,还跟超200家品牌商进行深度合作,今年618期间这双平台销售额跟去年比长了77%,京东小时购下单用户数同比增长超过400% 。

报告对开放平台模式远景予以展望,其会呈现出消费侧的“客群广”,以及“场景广”,还有“诉求广”的情况,同时供给侧也有“品类广”,以及“品牌广”,另外还有“地域广”的特征,参与各方在流量的合作上持续深化,在履约的合作上持续深化,在服务创新的合作上持续深化,在赋能的合作上持续深化,即时零售开放平台会兼顾服务的广度,还会兼顾服务的深度,进而实现多方共赢。

洞察商家品牌痛点需求报告首提制胜演进“三段论”

历数年沉淀,即时零售踏进发展“快速路”。因需求端持续升级,致使企业多渠道管理难度加大,履约难度攀升,营销压力增加,服务压力变大,进而将参与各方数字化能力与协同要求提高 。

企业经营所面临的普遍性痛点被白皮书总结为,渠道分销呈现多样态势,拣货压力有所上升,渠道管理变得复杂,用户运营趋于复杂,线下营销逐渐弱化,以及线上线下服务的存在差异。所以,零售商和品牌商要做好即时零售,关键需求在于线上流量的导入,店仓一体化的改造,全链路数字化的管理,全渠道用户的运营,全渠道整合营销,以及线上线下销售服务的打通。除此之外,品牌商还对全渠道数据打通予以重视 。

何辉剑身为京东集团副总裁,同时身为达达集团副总裁,还是京东同城业务负责人这般角色,他觉得零售的核心在于效率以及体验。京东与达达会接连不断地朝着行业去开放自身的能力,以此来帮助合作伙伴达成数字化的升级,进而优化运营,并且提高效率。“即时零售已然变成实体零售商以及品牌商最为关键的增长引擎之举,并会强有力地去推动整个零售行业的增长哩。”。

结合达达以及京东长达7年之久跟实体零售商、品牌商展开的即时零售合作实践经验所沉淀下来的内容,这份报告以创新性的方式总结归纳出了即时零售ACE制胜演进路线,此路线涵盖了能力即时化方面的业务能力,创新即时化方面的业务能力,体验即时化方面的业务能力,还包括业务规划、组织与人才、数字化等方面的管理支撑。其目标在于促使零售商以及品牌商凭借开放平台模式,达成即时零售的导入,实现全渠道增长,最终达成企业业绩的提升。

即时零售被分成三大发展阶段,即导入期、发展期以及突破期,这是依据演进路线划分的。如此便能更有效地协助商家与品牌,在评估自身所处阶段后,依照相应线索去探寻,识别出对应业务能力以及管理支撑的核心要素,进而指导经营实践。当中,导入期的标志性特征是“门店线上化”,这初步达成了即时零售的导入,达成了从0到1的突破;发展期的主要标志是“仓店一体化”,也就是说即时零售跟线下业务相互融合,运营效率得以提升,推动了从1到10的发展;突破期的主要标志是“模式创新化”,即关注商业模式创新赋能,促成了从10到100的增长裂变 。

报告对不同业态的零售商、品牌商以及即时零售开放平台的成功合作案例进行了梳理,拿沃尔玛来说,线下大卖场门店百分之百上线了京东到家以及京东小时购,并且百分之百应用了达达优拣的“众包拣货”创新模式,运行两年之后,众包拣货促使沃尔玛O2O整体履约效能以及平均拣货人效朝着比这之前增长了两位数的方向发展,累计为三万五千人创造了灵活就业的机会,2022年618当天,沃尔玛在京东小时购里的销售额达到了去年的七倍。沃尔玛中国总裁兼首席执行官朱晓静予以极大程度的认同表示,即时零售嘛,乃是实体零售商达成全渠道转型以及优化购物体验的关键形式哟,并且还是契合消费者期望的、未来能够预先见到的主导消费模式呢。经由零售商、平台方、履约方以及供应链等多方共同努力呀,即时零售这个范畴已然收获了突破性的创新以及显著的发展啦。

金佰利中国董事总经理陈怡觉得,有越来越多消费者惯于且依赖借助即时采购的办法去满足家庭日常所需,“卫生护理、母婴等品类的渗透率以及销售份额都在持续升高。即时零售已然变为金佰利极为看重的渠道。”金佰利跟京东到家联手打造线上线下全渠道商品供给充足的“完美门店”,达成分品类核心商品清单定制,还分区域、分门店达成供给匹配,由京东到家引领协同零售商,凭借数字化系统,制定并跟踪供给指标优化。项目推进以后,金佰利旗下高洁丝商品于O2O渠道的在售率提高了27% ;活动开展期间,金佰利于京东小时购以及京东到家的销售额环比增长了114% ;“蝉翼系列”新品经由供给优化,起初上架第一天生意占比为1% ,三天过后便迅速增长至5% 。

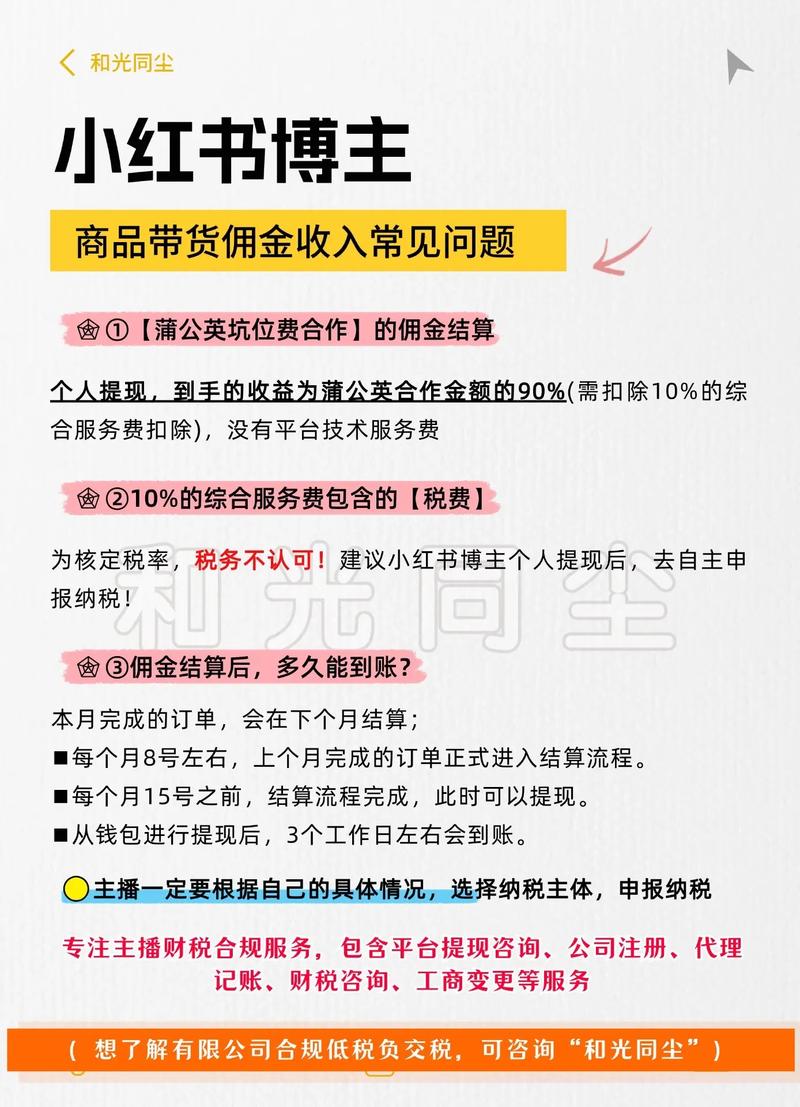

直播带货培训