倘若你阅览过亚马逊的二零二零年度财报,便会发觉其中全然未提及“内容电商”。亚马逊已然具备有着颇具分量规模的流媒体、数字可读和游戏生意,然而却并未尝试把它们与电商平台融合做在一起。

并且,于致亚马逊股东的信件里,贝佐斯写道:“在亚马逊,百分之二十八的购买行为于三分钟之内达成,有一半的购买行为在半小时之内完成。研究发觉,前往实体商店购物,涵盖开车、停车、寻觅商品、等候结账、找车、开车返家,大概需耗费一小时。要是你每星期运用两次亚马逊购物去替代两次实体商店购物,每年便可节约七十五小时。这相当关键,因我们身处永远颇为繁忙的二十一世纪初。”。

贝佐斯甚至对这个“时间节约”行为进行了量化:

在国内,有电商平台,淘宝、京东这类正朝着内容化发展的“货架电商”平台是其中一部分,抖音、快手这类原生的“内容电商”平台也是其中一部分,它肯定不会认同这样的看法。与之相反,国内电商平台费尽心思地要让用户多耗费一些时间。

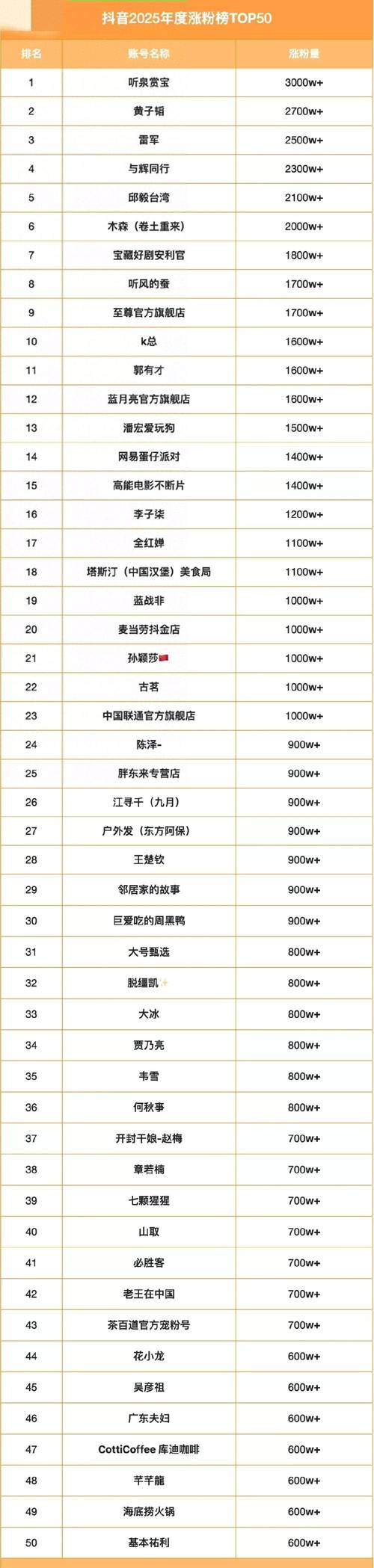

依据字节跳动旗下,那个名为巨量引擎的统计数据显示,截止到2020年末,在国内范围内呀,有这样一种情况,直播电商的用户规模已然达到了3.88亿之众,其渗透率呢,也达到了39%这么一个比例。就算是按照最为保守的那种估计方式来看,在国内的这些用户群体中,他们于直播电商方面所消耗的时间,将会达到每年数亿小时之多。

需留意,这是属于二零二零年的数据信息。在二零二一年的时候,直播电商的渗透率只会呈现出更高的态势,就连哔哩哔哩以及知乎等平台,都纷纷加入到了直播带货这个庞大的队伍当中。我们能够进行合理的推测估计,当下全国网民里面,至少有一半的人曾经运用过直播购物手段,并且每年在这方面所耗费的时间超过十亿小时 。

虽说直播电商已然耗费了这般多的用户时间,然而于平台看来,它距离发展到位还差得远呢。抖音提出了一个FACT矩阵模型,该模型代表着抖音电商的长期愿景:

总之,抖音怀揣的理想是,一切交易行为皆围绕种草以及拔草来展开,传统的那种货架电商已然全面让位子内容电商。快手并未提出与之类似的模型,然而在实际践行过程当中和抖音的差别并不大,它同样期望构建起一个既存在店播,又有腰部网红,还存在头部网红的内容电商体系。

这个体系目前仅仅只处于成立一半的状态:针对于任何一个平台来讲,最难开展起来的都是店铺直播,而最容易在发展进程中失去控制的却是头部网红。在这块领域,淘宝直播当属一个反面的借鉴例子:诸如李佳琦、薇娅那般权势极大,排名处于第十往后位置的主播所达成的成交量基本能够被忽视掉,店铺直播的发展状况也不是很完备。

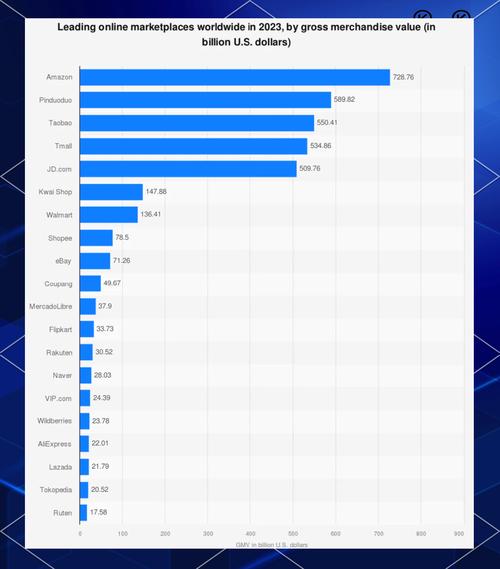

刚过去的2021年双十一期间,抖音、快手等所谓“内容电商平台”并非主角,其GMV占比相当低,这好像给众人一种“内容电商不过如此”的错误认知。实际上,双十一的内容化程度依旧超高,具体表现为淘宝、京东、拼多多等“传统货架电商平台”进行全面直播化。淘宝还在全力强化首页的“逛逛”功能,决心打造一个能与小红书竞争的信息流平台。

不管怎样,各个电商平台于一个事宜上形成了一致看法:用户停留的时长具备重要性,需促使用户尽可能地停留在自身的平台之上,不管是借助何种内容使得他们予以留存 。

尽管中国的“内容电商”尤为发达,然而我们却不可以讲欧美不存在“内容电商”:明星网红于、、等社交媒体进行“种草”是极为常见的,不管是传统品牌还是DTC品牌,均有颇为可观的一笔开支用在了社交媒体的信息流方面,不管是图文信息流还是视频信息流。这样的社会化营销模式,跟国内的“内容电商”有什么区别呢?我们为何不能把它和“内容电商”混淆起来呢?

结论清晰明白无误,处于等待状态之中的依托欧美那边社交媒体平台所出现的涉及电商领域的营销行动、举措而产生的行为表现,跟于抖音、快手等这样的国内平台之上所发生的与之相类似的行为表现情况,存在着以下这些具有本质特性、根源性质的差异、不同之处:

欧美社交媒体仅是个“种草”(也就是展示、宣传)的窗口,并不负责“拔草”(即交易、履约)那环节,对掌控电商全产业链兴趣没多大,成交环节要么导向独立站,要么导向亚马逊旗舰店(也存在一些是经付费搜索达成的),品牌方不在意用户耗费了几许时间,只在意最终的成交,欧美的社会化营销主要靠图文和短视频,直播带货极其不发达,几乎不存在专业的直播电商平台,亚马逊旗下有直播平台,然而它跟电商业务的互动极少 。我们清楚,图文以及视频的“种草”常常是长期的、具有潜移默化性质的,然而直播的目的在于直接促使达成交易,故国内的“内容电商”更为直截明了,至于小游戏、互动营销,那就更不值一提了,不管是亚马逊还是独立站,其电商过程中的游戏化程度几乎为零,并且不会将折扣优惠与游戏关联起来。典型的欧美消费者要是看到淘宝、拼多多上头小游戏数量众多、占据流量资源规模巨大,肯定会极为困惑。

2019年起,情况有了些微妙变化,成立了专门社交电商团队,允许在APP内直接完成交易,对于这些“APP内交易”,会收取佣金,如同国内天猫、抖音那般,故而可将其视作“电商闭环”。

这大概有可能暗示着美国社交类媒体的商业运营模式出现一次幅度较大的转变。然而,于实际操作范畴内,“电商闭环”所达成的交易数额依旧比较有限,并且它并非欧美地区的一个占据主导地位的电商平台。

总而概之,就当下情形而言,欧美的社会化营销跟中国的小红书较为类似,或者说类似于尚未涉足交易环节时的抖音、B站 。因“种草”以及“拔草”处于不一样的地方,所以平台与商家都不在意电商内容所占有的用户时长 。

有能力整合“种草”与“拔草”环节的唯一的亚马逊,完全没有这样的想法。,亚马逊做内容,也做电商,然而内容是内容,电商是电商。内容板块固然得以吸引充足 的用户时间,不过电商板块却依旧是耗时越少越好。

这是存在于中美俩大电商市场之间的,又一个具备根本性的区别,我们于此处并没有想要去讨论这类区别产生的缘由,以及美国是否会朝中国这边靠拢,进而接受内容电商,我们向来都不赞同单纯地将中国与美国的互联网行业进行对比,然而美国所呈现的案例起码能够表明,要想促使电商GMV达成,不一定非得去消耗用户时长,起码并非一定要采用直播以及游戏这俩种具备高度直接性、高度耗时程度的形式,即便内容电商确实是电商未来之所向,各大平台当前所采取的发展方向也不一定就是正确的 。

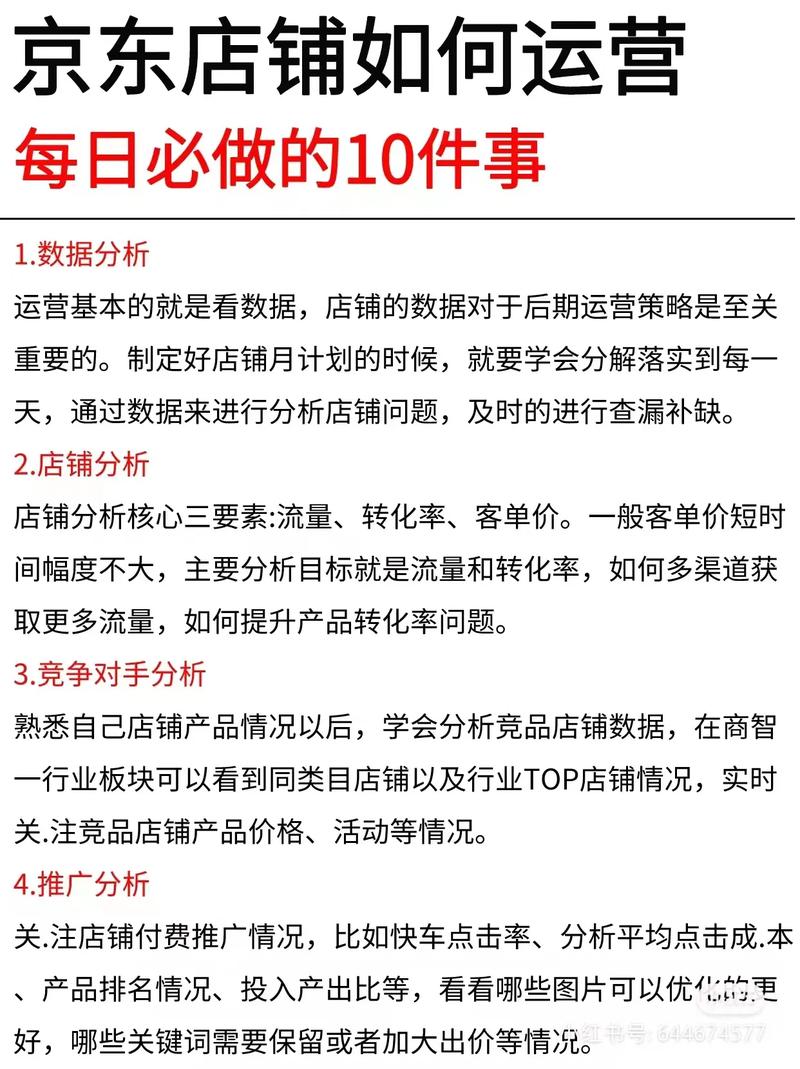

直播带货培训