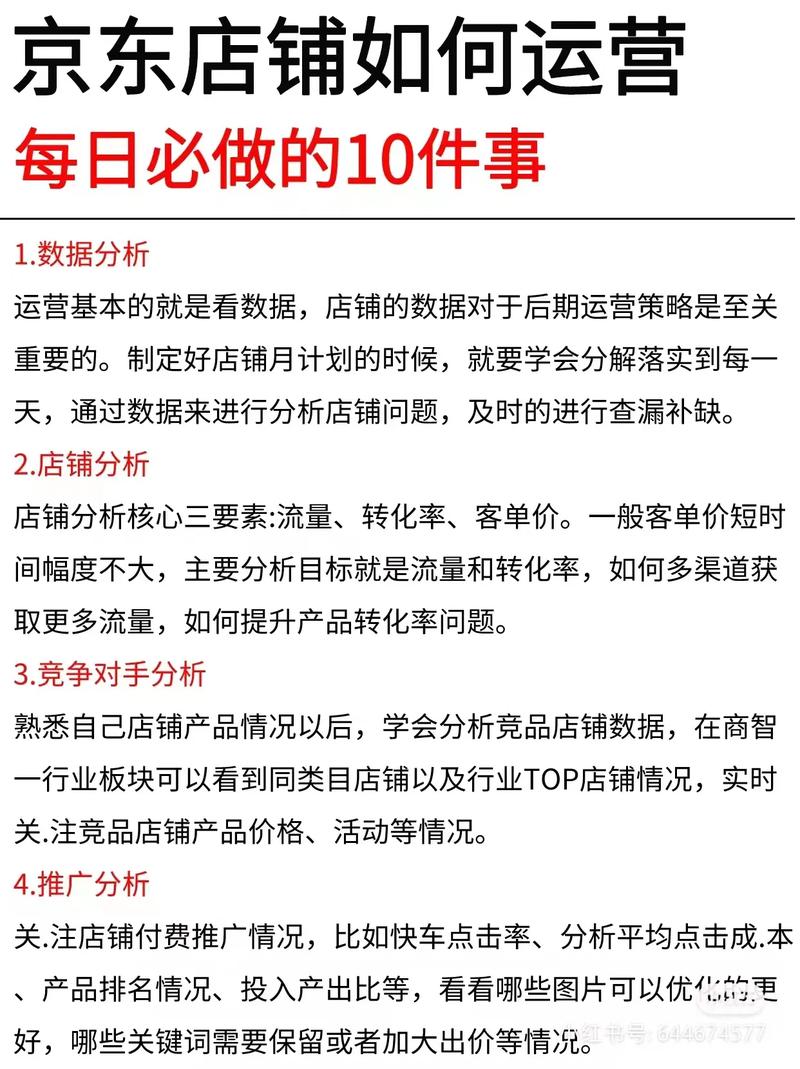

618年中大促那如帷幕般的活动,缓缓地、慢慢地落了下来,京东给出了一份有1592亿元的成绩单子,这个成绩无限地、万分地接近于天猫去年双11大促所创造的1682亿的纪录 。

有这么一种情况,就是互联网流量去获取变得越发困难了,与此同时,还存在着阿里进行强力挤压的现象,在这样的状况下,京东能够取得如此这般的成绩,那真的是非常不容易的。然而呢,即便销售数据看起来再怎么亮眼,那也不能够让京东就可以高枕无忧了,因为零售行业正面临着巨大的变化,转型升级这件事情,它不仅仅是传统产业所背负的沉重担子,对于京东、天猫这类企业而言,同样是最为关键紧要的事情呀。

所以,对于电商平台而言,这个618不只是综合实力方面的比拼,更是转型路径上的较量。回顾这20天,我们能够清晰地看到,京东所要寻觅的一大“新动能”是社交电商。

京东社交电商业务早已超千亿

一年来,两大电商平台那令人稍感“审美疲乏”的千亿级下单金额相比,此次618京东战报里的另一组数字,更值得予以关注,。

京东官方的战报信息

能够发现京东社交类型的面向社交活动中人与人之间的电商业务迎来了呈现出迅猛增长趋势的爆发,这个爆发在之前就已经有了细微的迹象,6月11日“京东拼购”微信小程序成功上线,14日腾讯更是给予了一份“大礼”,微信搜索全面接入京东,在“搜一搜”中输入商品就能够看到京东的商品链接。

大促期间,连续且不间断地推出极具影响力与冲击力的举措,战报里,又专门将微信市场当作一个突出且十分显著的亮点来呈现,由此得以看出,京东对待这一项业务,是持有相当程度的重视态度的。这一情况,与外界针对京东社交电商业务所抱有的看法,形成了极为强烈且悬殊巨大的反差,原因在于,长久以来,外界始终都觉得,社交电商对于京东而言,是一个稍微带有那么一点尴尬意味的存在 。

2014年年初的时候,腾讯与京东达成战略合作,过了两个月后,京东购物就得到了微信购物的一级入口,直至如今,这还是微信里面唯一的一级购物入口,京东从这儿开始了对社交电商的探索以及布局 。

过去了4年,社交电商迎来了爆发期,它成为了2018年最热的赛道,还出现了以拼多多为代表的拼团模式,出现了以云集微店为代表的分销模式,也出现了以有赞为代表的服务商模式。与之相比,手握好牌的京东社交电商却一直不温不火,就好似起了个大早、赶了个晚集。

此事实际确实如此吗,先行了解在京东社交电商的规模,刘强东接受调查访问时曾经陈述,京东有百分之二十四的新顾客源自微信以及手Q,二零一七年京东的销售额是一点三万亿,尽管微信手Q百分之二十四的用户数量不完全等同于百分之二十四的销售额,然而从多个方面渠道所展现的信息来看,微信手Q的年度销售额已然处于千亿元这样的数量级别。

京东和腾讯的合作还有很大的想象空间

那为何京东于社交电商范畴的声量相对较低呢,是何以故呢?因千亿规模终究仅占京东整体GMV的一小部分呀,社交电商业务在对外进行发声以及在业界所受关注方面,自然而然地就没办法同那些全部身家都投身于这一领域的拼多多们相比较啦。当然啦,京东确实尚未爆发出其全部的能量呢,而后起之秀们也存在不少有着值得去学习参照之处的呀。

此刻,各路玩家实实在在地开启起跑之旅,社交电商的格局距离确定还相当遥远,究竟谁能够成为最终的赢家呢?

小程序绝非“万能神药”

社交电商究竟是什么呢?难道是在微信群里头,亦或是在朋友圈之中,扔出去链接,靠着熟人之间相互分享从而去进行“裂变”吗?难道是依靠那些阅读量达到10万+的文章来带货,进而吸引粉丝去抢购吗?又难道是制作一个小程序,然后就任其万事大吉了吗?答案全都不是。

社交电商的关键之处在于,寻觅到能够联结商品与用户的恰当姿态 ,小程序、公众号、朋友圈、微信群齐聚在一块儿,合成了一个完备的社交电商生态 ,公众号的图文群发是很关键的客户触点 ,朋友圈的老客户互动是很要紧的客户触点 ,小程序的自主访问是极为重要的客户触点 ,小程序的分享传播是非常关键的客户触点 ,商家一定要将这些方面的能力给串联在一起 ,从事立体营销 ,这样才能够塑造出“网络效应” 。

正因这样,社交电商不是供人人都能随随便便就获取成果的轻松之地,它的门槛事实上很高,完整的布局是必要的,成熟的运营也是不可或缺的。

京东对社交电商进行了长达四年的深度耕耘,已然构建起了四大布局,其一为购物入口,当中涵盖了京东在微信上的一级购物入口以及完全呈现为小程序形态的二级购物入口,借由这些入口,京东达成了电商用户与社交用户数据之间的连通,进而能够更精确无比地去了解以及服务用户。二是有着基于社交内容属性的布局态势 ,这些布局以“购物圈“作为典型代表 ,借助展示体现于用户微信好友及明星达人那儿的晒单“种草”情况 ,从而使得用户能够跟之进行实时的互动交流 ,进而跟随去实施购买行为 ;三是存在着基于社交分享属性的营销产品 ,可具体列举为“京东拼购”一事以及“送礼物”这一情况 ,此二者与拼多多有着相似的特性体现 ;四是凭借技术以及营销方面蕴含的优势 ,实现身份转变成为“服务商”角色 ,着手构筑开普勒“京商城”以及“轻商城” ,以此协助商家于微信市场领域开展商业经营活动 。

京东在小程序上的布局

也正是基于这些完善的布局,京东社交电商业务才迎来了爆发。

社交电商≠低价低质

社交电商难道就得跟低价低质的商品以及服务画上等号吗?绝对并不是这样的,借助社交以及低价来获取新用户之后,更加需要具备高性价比的商品以及优质的服务去留住客户。

近期,拼多多遭遇商家堵门之类事件困扰,尽管黄峥称幕后存在推手,然而拼多多自身的问题不能被忽视,低价策略好似“七伤拳”;它吸引了众多“五环外”用户,可也难以避免假冒伪劣的问题 。

要服务好几万、甚至几十万商家,还要管理好几千万乃至几亿个SKU,这绝不是一朝一夕就能达成的。阿里的电商平台在运营管理经营方面最为丰富,然而淘宝天猫却依旧时不时会爆出假货问题;京东因自营优势相对而言较好,不过十几万第三方商家也难以避免地存在良莠不齐的状况。在两大平台之外,除非选择走垂直精品电商的小众化路线,不然就必须长时间投入大量精力去做品质和服务管控。

阿里因无法进入微信市场,于社交电商领域便很难去有所施为,这实际上也是阿里当下最大的那种危险,流量正变得越来越少,且还持续被拼多多这类不断分流,然而眼前存在着一个庞大的流量池,自己却难以分到哪怕一杯羹。倘若这种情形持续下去,不但“新动能”找寻不到,就连原本的老地盘也难以保住。

任何电商模式都要解决质量、物流、供应链等方面的问题。

在剩余的综合电商之中,就品质而言,恐怕当下还没有谁能够超越京东。拿京东拼购来说,商家入驻之时需要去遵循和京东平台同样严苛的规则,如此一来便极大地降低了产品的质量风险。另外,京东拼购是依靠京东的仓储物流、智慧供应链以及售后服务来予以保障的,而这同样也是京东核心竞争力所在,能够确保用户拥有良好的购物体验。

拼购等各类社交电商玩法,谈不上复杂,且易于复制,然而就京东而言,上述质量以及服务所具备的优势,乃是历经十几载,投入十几万员工,耗费几十亿乃至几百亿才得以换来的,要想复制,其难度不言而喻。

不论怎样去致力于打造概念,怎样去创造玩法,都无法跳出零售的本质,也就是成本、效率以及体验,社交电商亦是如此这般。要促使这三大要素达成全面优化,那就必定得具备能覆盖整个零售链条的能力。今年618期间京东社交电商业务的爆发就是一个例证,同时也在向这个行业表明:零售存在创新之处,然而却没有捷径而言。

直播带货培训