3月5日,知乎正式把招股书上递给相关方面,历经一“问”十年的历程,最终向资本市场交出了令人满意的答卷。小红书,同样身为内容平台,自2013年创建以来屡次传出上市的有关喜讯,然而这些喜讯都并未获得证实。

从“找到遍布全球各地的优质好物”转变为“标识我的生活”,这样的转变能够看得出小红书从“从事跨境电商业务”回归至“成为内容社区”。种草基地是小红书极具亮点的标签,然而在最近几年电商实现盈利的艰难历程中,也致使其开始着重关注内容所具备的可能性。

自始至终,小红书以及知乎的主要收入来源皆是广告营收,就广告投放这个层面而言,这两个平台存在着哪些相同点以及不同点呢?针对广告主来讲,这两个平台又有着哪些迫切需要去挖掘的价值之处呢?

一、殊途同归的小红书&知乎

在用户画像方面,小红书和知乎既有差异也有相似。

在性别占的比例方面,小红书主体主要是女生,然而知乎相对而言更为均衡,出现这种情况,或许是因为小红书在美妆以及种草这些方面所具有的标签太过深入人心导致的。两者当中30岁以下的用户所占比例都超过了60%,它们都是面向年轻人的社区。

小红书于广告资源位之上有着较多的备选挑选,然而知乎却显得更为“克制”些,在品牌广告这一范畴,小红书与知乎均赋予了较高的自由程度。

在同一领域当中,小红书跟知乎构建起了自身别具一格的洼地,虽说二者调性不一样,不过作为内容型平台,它们都碰到了同一个难题,那就是变现困难,换句话讲就是显得过度依赖广告营收 。

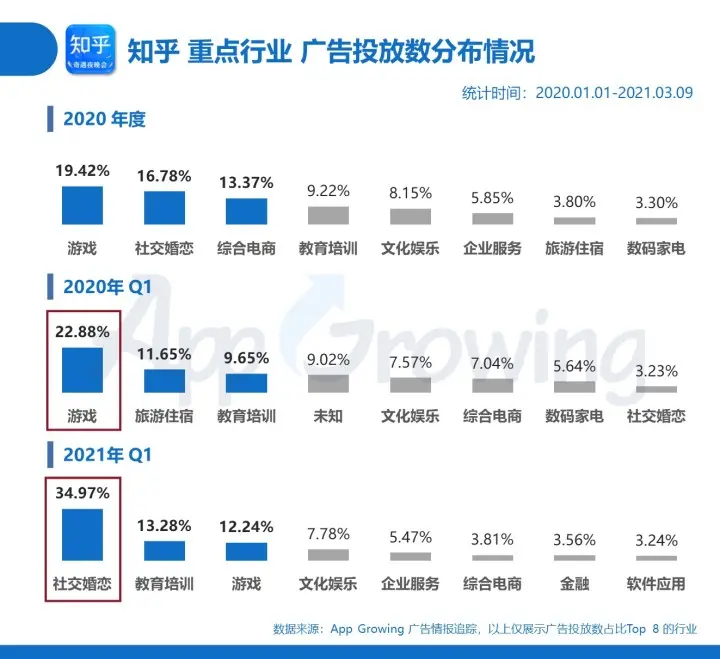

一、就广告投放数据而言,小红书以及知乎存在流量标签,二、其中知乎人群对交友有着热衷的表现。

据知乎招股书所显示的情况来讲 , 2020年的时候 , 知乎的主要营收来源依旧是广告 , 其增速从一季度的22% , 一路飙升至四季度的72% , 而这一情况 , 也属于是广告主对知乎人群以及内容变现方面所给予的肯定 。

遍历2020年,在知乎上游戏、社交婚恋、综合电商广告,它们的投放数量所占比例是最高的,当中游戏广告所占比例达到19.42%。对照2020年Q1跟2021年Q1的广告投放情形,2020年所占比例最高的行业是游戏,然而2021年却转变为社交婚恋,并且所占比例高达34.97%。

因疫情宅家、春节催婚等诸多因素作用,人们对社交交友的需求日益显著,同时,于知乎上,有着数不清的“孤独知识家”存在。

除广告营收有所提升外,会员付费以及商业化内容成功探索,也使得知乎怀有多元形式变现的活力。知乎平台之上情形中,则有好些需开通盐选会员才能够查看的资讯,这里其中便有不少爽文式样小说 。

而最近,《赘婿》热播,这证明爽文的商业产业链已经趋于成熟,对于小说广告主而言,知乎上那些愿意为“爽文”付费的会员人群,也存在着更大的转化潜力, 。

且从数据能够看出,知乎之上,与文化娱乐相关的广告投放数量所占比例,保持在7%至8%的范围之内,相较于社交婚恋行业而言,存在着很大的能够提升的空间。

2. 小红书用户热衷购物

小红书之上的广告投放数量,于行业之中的占比变化相对较小,去年四季度之时,以及今年一季度期间,广告投放数量较多的皆是护肤美容、服饰鞋包、结婚服务这三大行业,广告所涵盖的内容大多与穿搭、购物存在关联,其中护肤美容广告的占比均超过了30%。

进行比较而言,游戏这个行业于小红书那儿就并非那般能够顺利施展,就算是偏向女性的游戏于小红书里也不容易引发较大响动。于投放广告之际,不可避免地要借助捆绑种草某一物品进而转向游戏,追根究底还是由于小红书里人群之中女性占比较多,然而女性手游玩家数量较少。

3. 广告投放素材区别明显:小红书重图片,知乎重文字

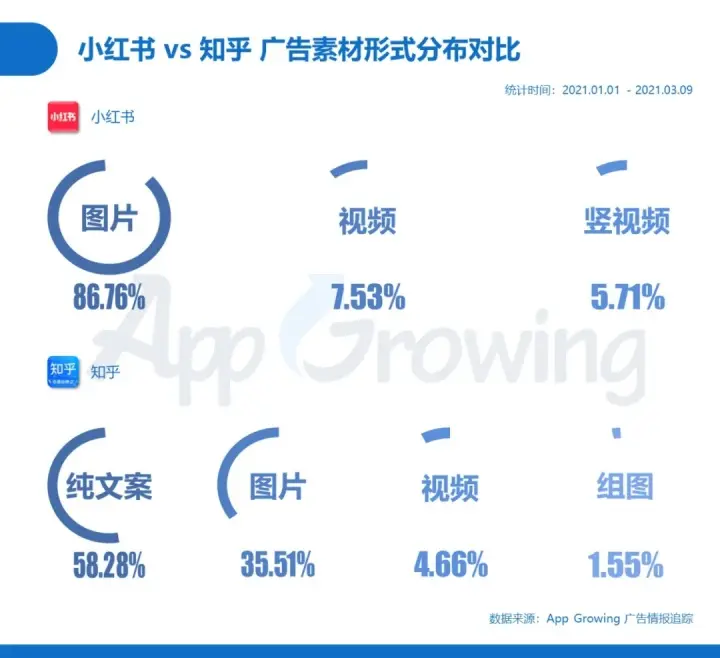

于两大平台成立之起始阶段,原生内容大多是以图文作为主要形式呈现的,当中小红书是更加侧重于图片,而对文字方面有所轻视,然而知乎所呈现的多为深度长文,是这样的情况 。

当下短视频盛行,两大平台均选择开放视频内容,知乎更是主推视频内容量化。然而从数据来看,小红书超80%的广告为图片广告,知乎的纯文案广告则过半。显然,用户接受度更高的仍是老模样,所以广告主依旧倾向于采用最契合平台调性的广告形式来触达用户。

4. 知乎上电商、社交App 热推

在知乎这个平台上,游戏 App 里,有着战争策略玩法的游戏上榜数量较多,有着二次元玩法的游戏上榜数量较多,有着休闲玩法的游戏上榜数量较多,它是以图文分发作为主要方式的平台,画面精美且属于大制作的手游明显更受大家欢迎,在榜单前列位置的《我的侠客》是由腾讯极光计划进行发行的,《阿瓦隆之王》作为趣加的老 IP,在出海上取得了不错的成绩。

并非游戏榜单上的《CHAO》,属知乎主推上线的,是“男版小红书”这类种草社区,在其自家平台之上,给予了充分至顶之作的曝光明媚与给予全部之物般的露面支撑。

3. 小红书以及知乎,热门广告素材展开分析,1. 小红书的内容,是把“精致”持续到底 。

小红书里的广告,依旧是以网红小姐姐那具备高清美颜的图片,还有唇部或者眼部妆面的细节图片,以及健身前后对比甚或是美白前后产生的对比图,加上精修得过的摄影样片占主要部分的,总体而言会在图片质量这个方面以及画面之上使力气 。

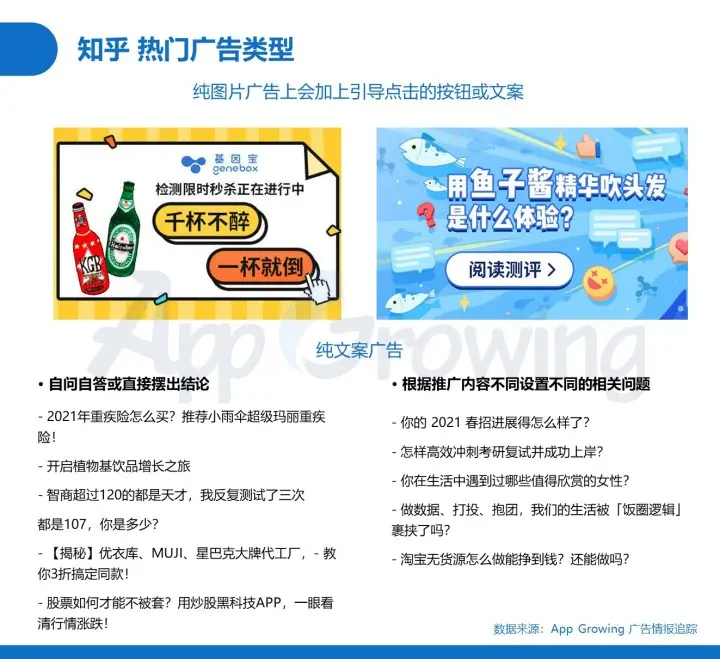

2. 知乎:用户有问题,广告主有“答案”

常多被伪装成“问题卡片”,以此来吸引用户去进行点击 ,但处在以文字分享当作主要内容的平台 ,运用更贴近原生内容样式的广告去接触到用户乃是较为常见的一种做法 。

当下,知乎之中,直播以及短视频的入口,正在不断增多,往昔之时,它们穿插于图文内容里,如今已然转变为类似B站的推荐流版面,视频广告的玩法,也会变得丰富多样,未来,很难断言不会加大对于视频流量的支持,对吧?

当前尚未瞧见到个性化推行视频广告的有关情形呀,然而呢,在给出推荐的首页位置所出现的视频,它们的播放数量都是比较高的姿态呢,其中少部分能够超出百万的播放量规模呀,这也就表明了在视频所属的板块范畴之内,知乎已然积攒起了一定程度的流量啦。

四、面对小红书搜索流量,品牌主如何自持

内容型平台,针对用户目的性较强的那种而言,SEO关键词排名对品牌主们来说是重点关注的内容。品牌相似度高时,提升关键词精准度能起增加品牌曝光的作用,还能吸引到更精准人群。

数据基础是CC数据美妆版以及小红书SEO监测工具,下面开始分析,各头部美妆品牌怎样运用SEO搭建小红书内容营销矩阵 。

小红书平台之中,有这样三个品牌,它们的互动声量处于Top 3,分别是魅可(M·A·C)、圣罗兰、兰蔻 。

小红书里,有着较高互动声量的头部品牌,大体上都是美妆品牌,并且国外大牌占多数。 ,。

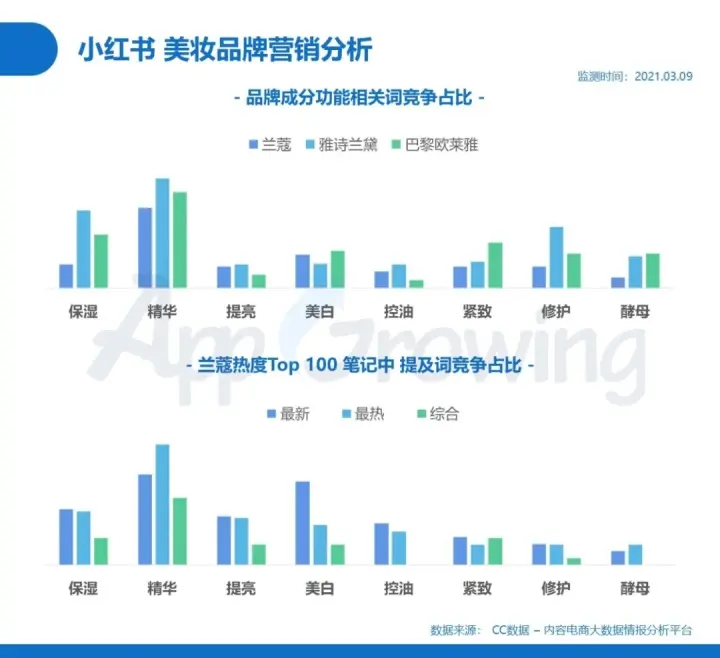

2. 在成分词的较量上,三大品牌苦争“精华”

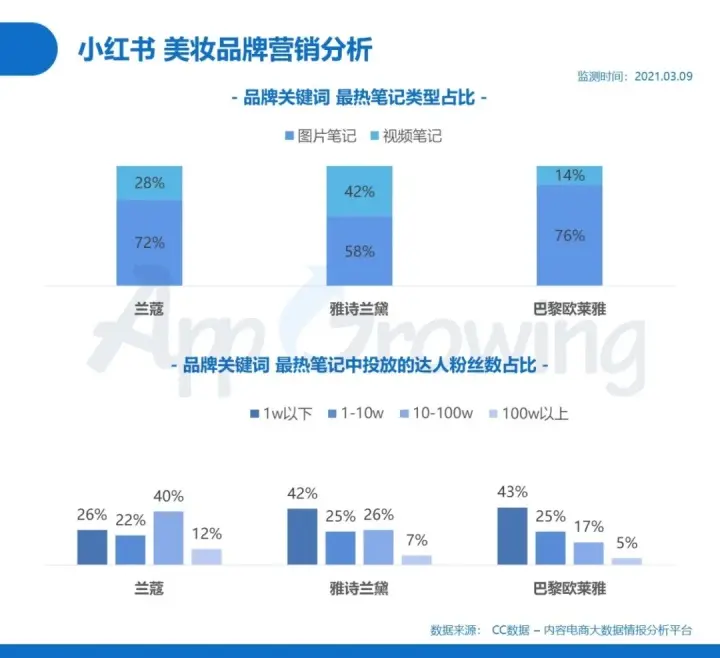

以兰蔻、雅诗兰黛、巴黎欧莱雅这三个品牌为示例,由此可以看到,在有关产品成分功能词的笔记当中,这三大品牌于“精华”一词上面出现的笔记数量,均是比较多的从而在由此可知,在精华相关产品之上的竞争激烈程度是为最大的,其次则是保湿 。

在小红书那儿,兰蔻最新的Top 100笔记当中常常会提到“精华”和“美白”,而最热的Top 100里面常常会提到“精华”。

3. 兰蔻、巴黎欧莱雅重视图文笔记,雅诗兰黛开拓视频笔记

相比于兰蔻和巴黎欧莱雅最热Top 100笔记那种图文笔记占比70%以上的形式,雅诗兰黛于最热Top 100笔记形式方面正积极去尝试视频笔记,并且其做的视频笔记那占比相比于其他这两个品牌更高。,。

在进行投放达人的选取方面,兰蔻更加倾向于选择拥有10至100w粉丝数量的大V,然而,雅诗兰黛以及巴黎欧莱雅却更偏向于去挑选粉丝数量在1w以下的博主。

品牌自身定位与之沾有关系,粉丝数多少无法径直决定购买率,同样预算情形下,批量投放小博主或许比买断大V具备更高性价比 。

当下,知乎跟小红书均寻觅到了可适配平台发展的变现策略,知乎秉持运用十年时间来做好内容沉淀,踏上稳定且克制的商业化路径之路,警惕那种快速增长以实现变现的“陷阱”,对社区氛围以及用户体验予以保护。

小红书从那种高调的增长态势回归到低调的状态,它依靠着优质的内容分享,还有不断进行的流量引入,把从草种海外品牌的模式转变成了让本土品牌去打响知名度的重要阵地。两大平台毫无疑问都已经成功建立起了自己的“不可替代性”,但是商业化的道路既艰难又遥远,小红书和知乎依然还在这条路上。

他们那不断扩增的野心不会有任何改变,在于大众小众化社区的进程里,因人群数量的上涨,不同用户的加入会致使平台的标签出现动态的变化。知乎和小红书都不会仅仅维持现有的标签,而是会以更具包容性的姿态接纳不同广告主的进入;也会为不同的广告主提升转化的可能性,进而成为继字节、腾讯之后,实行大众化广告投放的基地。

直播带货培训